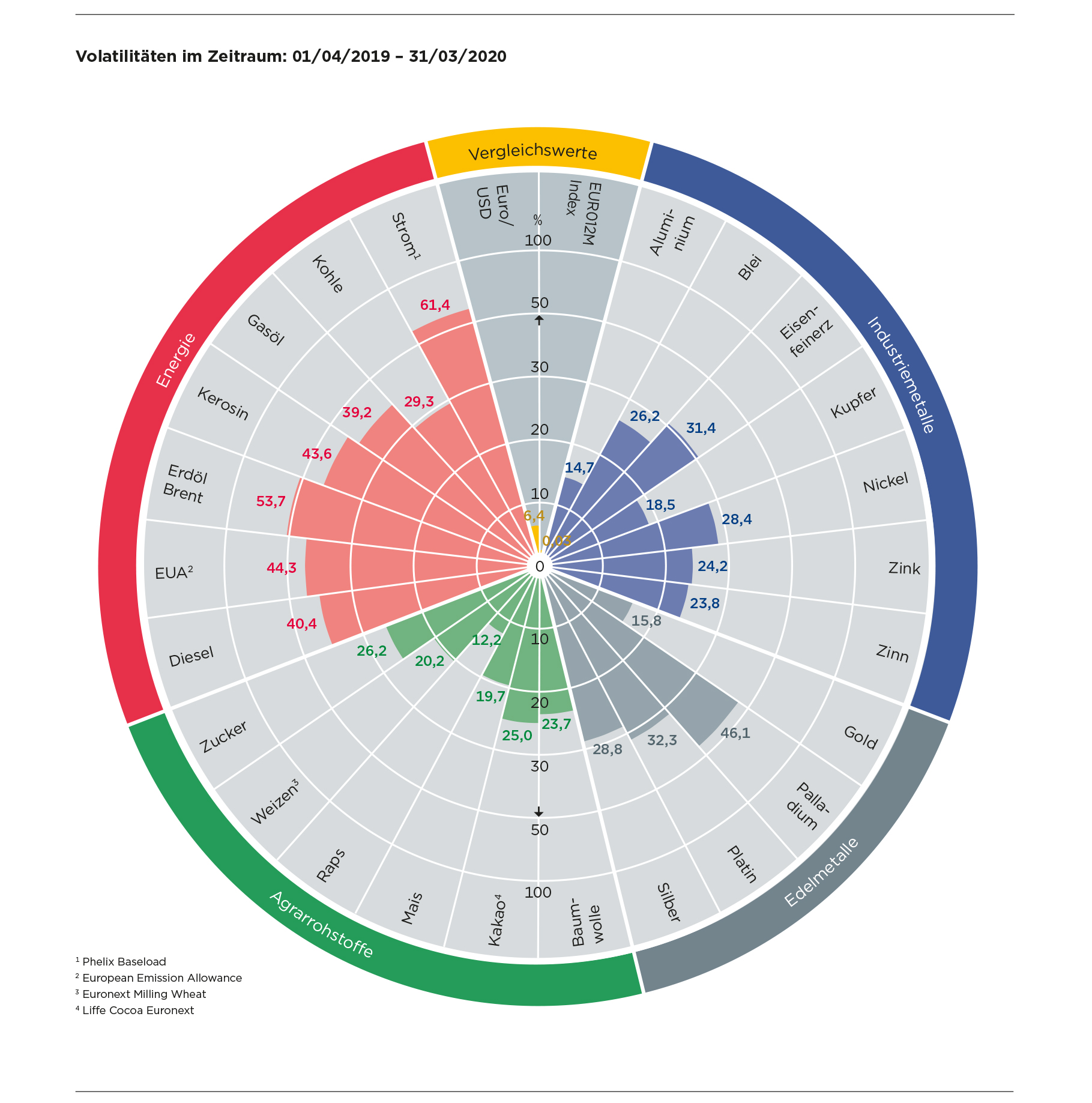

Commerzbank Rohstoffradar April 2020

Quelle: Bloomberg

Preiseinbruch im EU-Emissionshandel – Härtetest für die Marktstabilitätsreserve

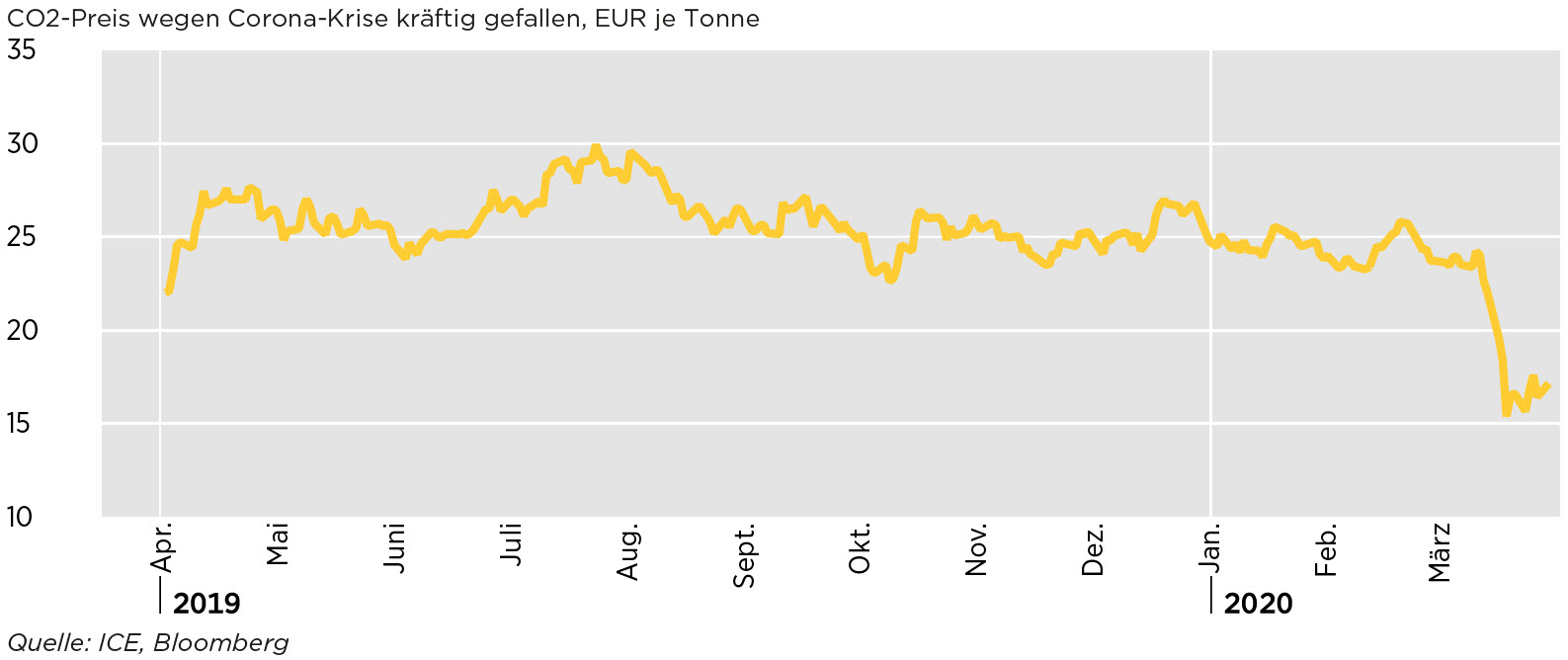

Die Preise im EU-Emissionshandel pendelten seit letztem Herbst zumeist in einer engen Handelsspanne zwischen 23 und 27 Euro je Tonne CO2. Spät, aber dafür heftig sind sie Mitte März in den allgemeinen Abwärtssog der Energiepreise geraten: Binnen einer Woche verbilligte sich das Recht zur Emission einer Tonne CO2 um gut 30 Prozent (Grafik 1). Es kostete zwischenzeitlich mit rund 15 Euro so wenig wie zuletzt im Sommer 2018.

Bewirkt hat das die Corona-bedingte Vollbremsung der europäischen Wirtschaft, die auch den Bedarf an Emissionsrechten massiv reduziert. Zur Orientierung: In der Wirtschafts- und Finanzkrise 2008/2009, als die Wirtschaftsleistung in der Europäischen Union um fast 4,5 Prozent sank, schrumpfte der im EU ETS erfasste Emissionsausstoß um gut 10 Prozent. Damals stürzte der CO2-Preis binnen weniger Monate von knapp 30 Euro auf unter 10 Euro je Tonne ab. Wie stark die Wirtschaft unter der Coronakrise leidet, wagt derzeit kaum jemand zu beziffern, weil ein Ende der Einschnitte nicht in Sicht ist. Aber viele äußern die Befürchtung, dass es schlimmer werden könnte als vor zwölf Jahren.

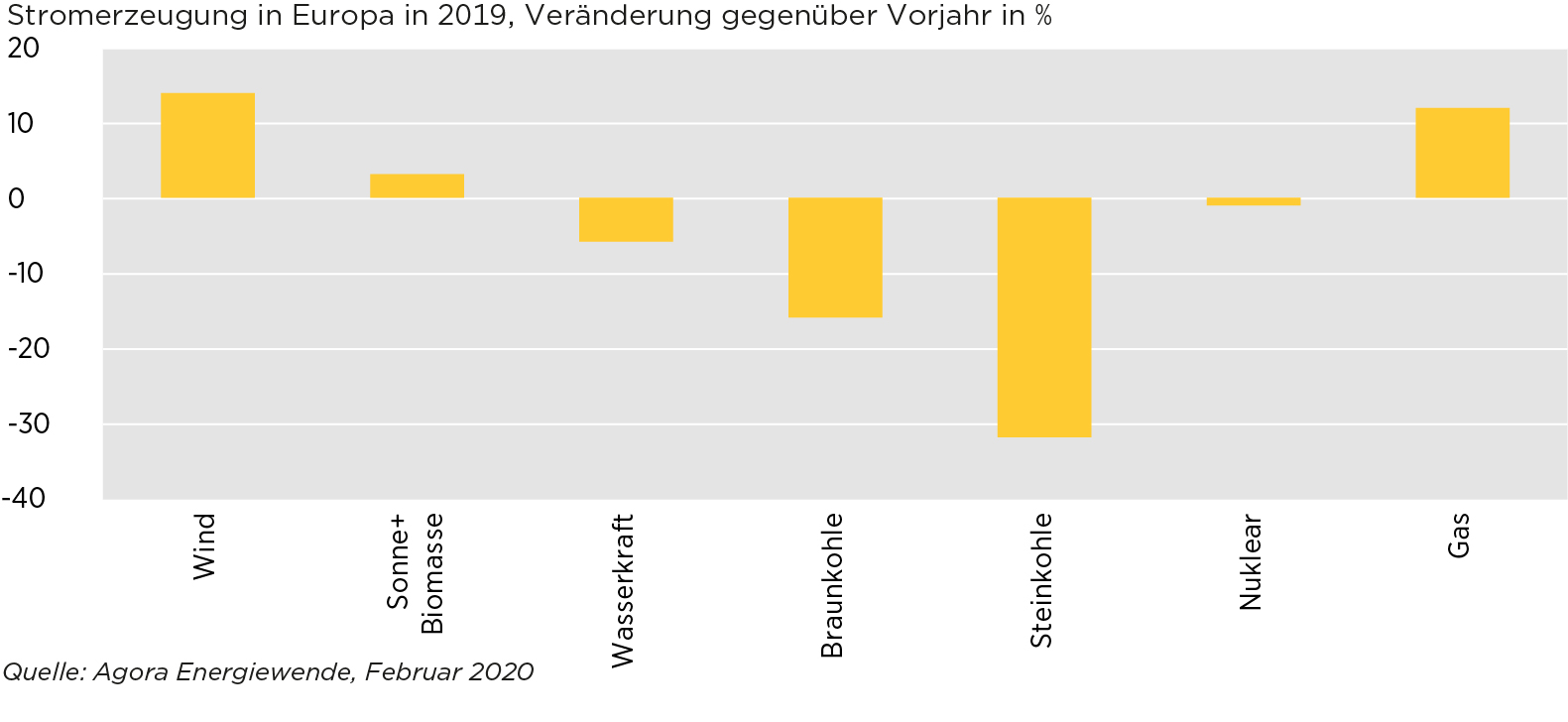

Schon vor der Corona-Krise hatten sich einige Belastungsfaktoren aufgebaut. Nach Schätzung der Expertengruppe Agora Energiewende sind die Emissionen aller im EU ETS erfassten Anlagen bereits im letzten Jahr um fast 8 Prozent gefallen. Dazu beigetragen hat insbesondere ein Minus der Emissionen aus der Stromerzeugung um geschätzte 12 Prozent. Dank des Vormarsches der erneuerbaren Energien und einer deutlichen Verschiebung von kohle- zu gasbasierter Stromerzeugung sank die Stromproduktion in den Kohlekraftwerken massiv: bei Braunkohle um 16 Prozent und bei Steinkohle um 32 Prozent (Grafik 2).

Der Bedarf an Emissionsrechten sinkt also deutlich schneller als die Obergrenze. Anders ausgedrückt: Das aktuelle Überangebot steigt wieder, was unseres Erachtens kurzfristig durchaus Abschläge rechtfertigt. Schließlich wurde ein Markt auch deshalb geschaffen, damit Preise – anders als bei einer Steuer – „atmen“ können.

Dennoch unterscheidet sich die aktuelle Situation nach unserer Einschätzung in zwei wesentlichen Punkten von der Lage Ende des letzten Jahrzehnts:

- Die Anfang 2019 eingeführte Marktstabilitätsreserve (MSR) greift die sich nun auftürmenden Überschüsse ab – wenngleich mit Verzögerung und nur allmählich: Mitte Mai wird bekanntgegeben, um wieviel die tatsächlich Ende 2019 in Umlauf befindlichen Zertifikate den Mindestumlauf von 833 Millionen Zertifikaten überstiegen haben. Knapp ein Viertel dieses Überschusses wird ab September in die MSR überführt, um diesen Betrag reduziert sich also das künftige Auktionsangebot. Genauso wird mit den Zertifikaten verfahren, die in diesem Jahr nicht benötigt werden. Auch wenn dieser Automatismus die Überschüsse nur allmählich vom Markt nimmt, können sich die Preise doch schnell erholen. Schließlich sind sie stark erwartungsgetrieben: 2017 begann bereits die Erholungsrally im EU-Emissionshandel, obwohl die MSR erst 2019 eingeführt wurde und das Angebot an Zertifikaten bis dahin noch reichlich war.

- Der politische Wille in punkto Klimaschutz ist größer denn je. Ähnlich wie vor gut 10 Jahren, als die Wirtschafts- und Finanzkrise über lange Zeit alles andere in den Schatten stellte, dürfte die Erholung der Realwirtschaft das primäre Ziel sein, dem sich zunächst alles unterzuordnen hat. Aus unserer Sicht sind klimapolitische Ambitionen heute nachhaltiger verankert, weil die Auswirkungen des Klimawandels stärker zu spüren sind. Sollte also eine Preiserholung trotz Marktstabilitätsreserve ausbleiben, dürfte unseres Erachtens politisch nachjustiert werden.

Vor dem Hintergrund des aktuellen und zeitlich nicht absehbaren Stillstands der europäischen Volkswirtschaften ist eine gravierende Preiskorrektur aus unserer Sicht kurzfristig gerechtfertigt. Wir nehmen deshalb unsere Preisprognose deutlich zurück. Sobald wieder mehr Normalität einkehrt, dürfte aber der automatische Stabilisator „Marktstabilitätsreserve“ erneut in den Fokus rücken. Auch wenn dieser Mechanismus nur allmählich das Angebot verknappt, dürften sich die Preise in einem stark spekulativ getriebenen Markt eher schnell als langsam erholen.

Quelle: Commerzbank Research, Stand:01.04.2020

| in EUR je Einheit | in EUR je Einheit | ||||

| Edelmetalle | Agrarrohstoffe | ||||

| Gold je Feinunze |

Höchst Tiefst |

1.526,43 1.127,81 |

Baumwolle je Pfund |

Höchst Tiefst |

0,70 0,46 |

| Palladium je Feinunze |

Höchst Tiefst |

2.610,38 1.158,40 |

Kakao je Tonne |

Höchst Tiefst |

2.403,27 1.781,95 |

| Platin je Feinunze |

Höchst Tiefst |

933,75 553,36 |

Mais je Tonne |

Höchst Tiefst |

180,75 155,00 |

| Silber je Feinunze |

Höchst Tiefst |

17,77 11,04 |

Raps je Tonne |

Höchst Tiefst |

421,50 335,50 |

| Weizen je Tonne |

Höchst Tiefst |

198,25 153,00 |

|||

| Zucker je Pfund |

Höchst Tiefst |

0,15 0,09 |

|||

| Industriemetalle | Energie | ||||

| Aluminium je Tonne |

Höchst Tiefst |

1.674,10 1.359,12 |

Diesel je Tonne |

Höchst Tiefst |

593,87 249,35 |

| Blei je Tonne |

Höchst Tiefst |

2.058,20 1.455,56 |

EUA je Tonne |

Höchst Tiefst |

30,20 15,30 |

| Eisenerz je Tonne |

Höchst Tiefst |

110,19 71,09 |

Erdöl Brent je Barrel |

Höchst Tiefst |

66,82 20,65 |

| Kupfer je Tonne |

Höchst Tiefst |

5.787,00 4.301,93 |

Gasöl je Tonne |

Höchst Tiefst |

595,20 250,05 |

| Nickel je Tonne |

Höchst Tiefst |

16.509,93 10.051,16 |

Kerosin je Tonne |

Höchst Tiefst |

626,30 208,69 |

| Zink je Tonne |

Höchst Tiefst |

2.682,54 1.675,89 |

Kohle je Tonne |

Höchst Tiefst |

56,12 40,48 |

| Zinn je Tonne |

Höchst Tiefst |

19.207,57 12.403,50 |

Strom je MWh |

Höchst Tiefst |

43,98 17,14 |

* Quelle: Bloomberg, Periode: 01.04.2019 - 31.03.2020

** Aus Sicht deutscher Unternehmen notieren die aufgeführten Rohstoffe in der Regel in Fremdwährung. Neben Rohstoffpreisrisiken sind somit zusätzlich Währungsrisiken zu berücksichtigen.

![]()

![]()

![]()

![]()